يُعدّ معيار صافي قيمة الأصول الأساس الذي يُبنى عليه تقويم أداء الصندوق الاستثماري. ويتكون صافي قيمة الأصول من إجماليّ الأصول مخصوماً منه إجماليّ الخصوم للصندوق، وبشكل أكثر تفصيلاً: هو القيمة السوقية لجميع الأوراق المالية المملوكة مضافاً إليها أيّ مستحقات للصندوق قيد التحصيل وأيّ مبالغ نقدية أخرى بعد خصم أيّ التزامات على الصندوق. ويُحسب سعر الوحدة بقسمة صافي قيمة الأصول على عدد الوحدات المصدرة.

يُقاس عائد الاستثمار في الصندوق باستخدام المقارنة بين سعر الوحدة للصندوق الاستثماري في بداية ونهاية مدة الاستثمار على النحو التالي:

و.ص = وحدو الصندوق

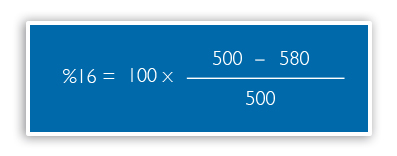

إذا اشترى مستثمرٌ عدداً من الوحدات في صندوق(س)بقيمة

500 ريالاً للوحدة في بداية مدة الاستثمار، وباع هذه الوحدات بقيمة 580

ريالاً للوحدة في نهاية المدة، يكون عائد الاستثمار للفترة الاستثمارية في

الصندوق:

وكلما زادتْ قيمة الوحدة للصندوق الاستثماري زاد عائد الاستثمار في هذا الصندوق. ويتأثر أداءُ الصناديق الاستثمارية مثل غيرها من الأدوات الاستثمارية بعوامل مختلفة تبعاً لتأثر الأوراق المالية المدرجة فيها، مما ينعكس على أداء الصندوق إجمالاً وقيمة وحداته. ويجتهد المديرون والعاملون في هذه الصناديق لتحقيق أعلى معدلات نمو ممكنة، وأفضل أداء من خلال محاولة التعرُّف على هذه العوامل، وتوظيف مهنيتهم وقدراتهم في تطويعها لتحسين أداء هذه الصناديق. ويتباين أداء الصناديق تبعاً لمقدرة المديرين على التعرُّف على هذه العوامل، ولذا تتنافس الصناديق الاستثمارية في استقطاب الأشخاص الأكثر خبرة ومهنية في معرفة هذه العوامل والإحاطة بها.

وبعد حساب عائد الاستثمار إلى الصندوق يمكن تقويم هذا العائد من جوانب مختلفة، فقد يكون بشكل مطلق أي تقويم العائد الذي حققه الصندوق في فترة معينة دون المقارنة بعوائد الأدوات المالية الأخرى أو المؤشر العام أو مؤشر القطاعات، إضافة إلى تقويم العائد بشكل نسبي من خلال المقارنة، أو تقويم العائد بعد أخذ مستوى المخاطر الكامنة في الاعتبار.